Baterías vs petróleo: una comparación sistémica de los requisitos de material

RESUMEN EJECUTIVO

Ante la urgencia de descarbonizar el sector del transporte, las baterías han demostrado ser el mejor camino hacia un sistema de transporte por carretera libre de emisiones de carbono. Además, son la tecnología clave en la que se apoya la transición hacia las emisiones cero en el caso de los vehículos de carretera, permitiendo liberar al sector de su dependencia de los combustibles fósiles. Está previsto que los vehículos eléctricos de batería (BEV, por sus siglas en inglés) sustituyan a los coches convencionales en Europa, por lo que la demanda de celdas y materias primas para baterías -como el litio, el níquel y el cobalto- aumentará en los próximos años. ¿Cómo satisfacer entonces, de forma sostenible, la demanda de materiales para la fabricación de las baterías? ¿Y cómo comparamos el sistema de transporte por carretera basado en baterías con sistema de movilidad actual alimentado por combustibles fósiles? En este informe de Transport & Environment (T&E) se analizan las previsiones en cuanto a la oferta y la demanda de celdas de baterías y materias primas asociadas en Europa, con especial atención a cómo el reciclaje puede reducir la necesidad de materias primas para la fabricación de las baterías. El informe pone de manifiesto que el sistema de movilidad basado en baterías supera con creces al sistema actual basado en los derivados del petróleo, tanto en términos de demanda de materias primas, como de eficiencia energética o de costes.

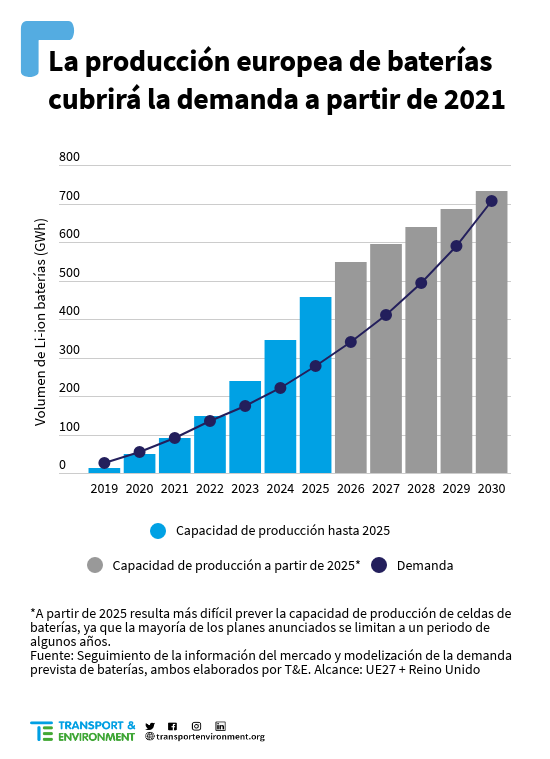

La demanda de baterías del mercado de vehículos eléctricos se podrá cubrir con baterías «made in EU»

Con el aumento de las ventas de vehículos eléctricos (VE), se prevé que la demanda total de baterías en Europa alcance cerca de 300 GWh en 2025, más de 700 GWh en 2030 y más de 1.300 GWh en 2035[1]. Si bien es cierto que hasta 2020 no se producían suficientes baterías en Europa para equipar todos los vehículos eléctricos que se comercializaban, la oferta podría igualar la demanda ya en 2021, llegando a alcanzar cerca de 90 GWh si la producción prevista llega a tiempo.

En la próxima década, está previsto instalar en la UE 22 gigafábricas de baterías, con una capacidad de producción total que pasará de 460 GWh en 2025 (suficiente para unos 8 millones de coches eléctricos de batería) a 730 GWh en 2030, lo que permitiría abastecer a todo el mercado de vehículos eléctricos previsto. Esto demuestra que las políticas destinadas a impulsar el mercado de los VE atraen hacia Europa todas las partes de la cadena de suministro y las inversiones. Si la producción aumenta según lo programado, la oferta de baterías podría incluso superar la demanda europea a mediados de está década, y se estima que oferta y demanda se equiparen en torno a los 700 GWh en 2030.

Hacer más (baterías) con menos (materiales)

Con el aumento de la producción europea, también aumentará la demanda de materias primas en la próxima década. Sin embargo, la evolución de la tecnología de las baterías permitirá que se necesiten cada vez menos materias primas para producir cada kWh de una batería de un vehículo eléctrico. De 2020 a 2030, la cantidad media de litio necesaria para un kWh de batería para un VE se reducirá a la mitad (de 0,10 kg/kWh a 0,05 kg/kWh), y la cantidad de cobalto en más de tres cuartas partes, ya que las químicas de las baterías están evolucionando hacia un menor contenido en cobalto (de 0,13 kg/kWh a 0,03 kg/kWh). En el caso del níquel, el descenso es menos pronunciado -alrededor de una quinta parte-, debido a que las nuevas químicas de las baterías tienden a necesitar un mayor contenido de níquel (de 0,48 kg/kWh a 0,39 kg/kWh).

Reducción de la demanda de materias primas gracias al reciclaje

A diferencia de los coches actuales que funcionan con combustibles fósiles, las baterías de los coches eléctricos forman parte de un ciclo de la economía circular gracias al cual es posible recuperar los materiales de las baterías usadas y reutilizarlos para fabricar nuevas baterías. El reciclaje de los materiales de las baterías es crucial para reducir la presión sobre la demanda primaria de materiales vírgenes y, en última instancia, limitar el impacto que genera la extracción de materias primas sobre el medio ambiente y las comunidades locales.

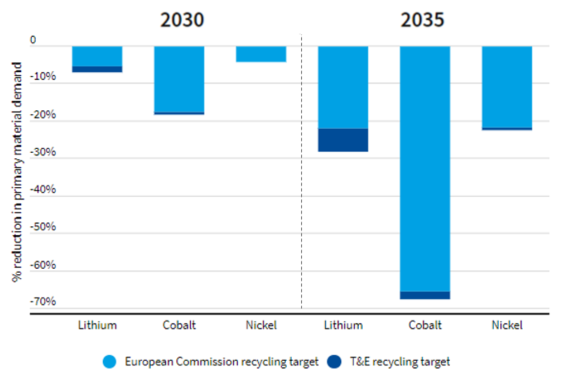

Si se elevan los actuales índices de recuperación propuestos en el nuevo proyecto de reglamento sobre baterías de la UE hasta alcanzar las cifras de las mejores prácticas actuales, es decir, el 90% para el litio (desde el 70%) y el 98% para el cobalto y el níquel (desde el 95%), la cantidad de litio de cada batería para un VE que no puede volver a utilizarse para la producción de baterías (es decir, la parte que no se consigue recuperar en el proceso de reciclaje) se dividirá por tres, mientras que la cantidad no recuperable de cobalto, níquel y cobre se dividirá por 2,5.

Si consideramos el volumen previsto de reciclaje de las baterías de los VE, las necesidades crecientes de materias primas se podrán reducir aún más. Según el objetivo propuesto por la Comisión, en 2030, el 5% del litio, el 17% del cobalto y el 4% del níquel necesarios para la producción de baterías de VE podrán obtenerse de baterías recicladas procedentes de VE europeos. En 2035, esta cifra alcanzará el 22% en el caso del litio y el níquel, y el 65% para el cobalto, a medida que más coches eléctricos vayan llegando al final de su vida útil. Gracias al establecimiento de objetivos de reciclaje más exigentes, en 2035, el suministro obtenido de las baterías recicladas contribuirá a reducir aún más las necesidades de materias primas: en un 6% en el caso del litio, un 2% para el cobalto y un 1% para el níquel.

Impacto del reciclaje en la reducción de la demanda de materias primas

El reciclaje de los vehículos eléctricos empezará a tener un fuerte impacto a partir de 2030, mientras que el reciclaje de aparatos electrónicos portátiles (que no aparece recogido en este informe) podría reducir la demanda de materias primas ya en la década de 2020.

Las cantidades de litio, cobalto y níquel disponibles a día de hoy ya son suficientes como para que se generalice el uso de vehículos eléctricos a escala mundial en un plazo de tiempo corto. En el caso de Europa, si las reservas europeas actuales de materias primas se transformaran en baterías para BEV, se dispondría del litio necesario para fabricar 200 millones de BEV en 2030 (o 20 millones si no se recurre al reciclaje), para 17.000 millones de BEV (o 300 millones sin reciclaje) en el caso del níquel, y cobalto para 500 millones de BEV (o 10 millones sin reciclaje).

Combustibles fósiles vs. baterías: ¿un doble rasero?

No hay duda de que disponer de materiales para las baterías en cantidad y tiempo suficientes supone todo un desafío, aunque en ningún caso comparable a los graves problemas medioambientales, de suministro de materias primas y de coste energético que genera el actual sistema de transporte por carretera basado en los combustibles fósiles. Mientras que los coches con motor de combustión interna (ICE, por sus siglas en inglés) emiten gases tóxicos y CO2 con consecuencias nefastas en términos de calentamiento global mientras queman el combustible fósil que usan como combustible, los vehículos eléctricos de batería no provocan emisiones derivadas de la quema de combustible alguno y, además, los materiales utilizados para las baterías pueden reutilizarse y recuperarse para producir nuevas baterías gracias a un sistema de economía circular. A lo largo de su vida útil, un coche promedio con motor de combustión interna quema cerca de 17.000 litros de gasolina o unos 13.500 litros de diésel: si apiláramos esos barriles unos encima de otros formarían una torre de entre 70 y 90 metros de altura, el equivalente a la altura de un edificio de 25 plantas. Por su parte, los metales que se utilizan en las celdas de baterías pesan alrededor de 160 kg, considerando el tamaño y la composición media de una batería. Si tenemos en cuenta el reciclaje de los materiales de las celdas de baterías y el hecho de que la mayor parte del contenido de metal se recupera, en una batería «promedio» sólo se perderían unos 30 kilogramos de metales (incluidos 1,8 kg de litio, 0,4 kg de cobalto y 1,4 kg de níquel), el equivalente al tamaño de un balón de fútbol. La cantidad de gasolina o diésel que se quema durante la vida útil media de un vehículo es entre 300 y 400 veces superior a la cantidad total de metales no recuperables de las celdas de baterías.

En cuanto a la eficiencia energética, a lo largo de su vida útil, un BEV necesitará un 58% menos de energía que un coche de gasolina. En lo que respecta a las emisiones de CO₂, cuando comparamos el total de emisiones durante todo el ciclo de vida (ver la herramienta de T&E para el análisis del ciclo de vida útil de los VE), un BEV europeo promedio emite un 64% menos de CO₂ que un vehículo ICE convencional. En cuanto al valor económico, además de tener unos costes de funcionamiento casi tres veces inferiores, los BEV alimentados con energías renovables también producen entre seis y siete veces más energía útil para una determinada inversión.

Nuestra actual dependencia del crudo para los vehículos de combustión interna es enorme en comparación con la futura dependencia de las materias primas necesarias para las baterías de los eléctricos. Aunque la UE es actualmente muy dependiente tanto de las importaciones de petróleo (96% para el suministro de crudo) como de las materias primas para baterías (más del 50% para el níquel, el 86% para el cobalto y el 100% para el litio), la dependencia del petróleo es varios órdenes de magnitud mayor que la de los metales, incluso si nos remitimos al posible escenario de 2035 en el que todos los coches nuevos sean BEV. Esta dependencia irá disminuyendo a medida que Europa desarrolle algunos de sus recursos propios, en particular el litio. El consumo de combustibles fósiles de los turismos de la UE27 + Reino Unido equivale a 1.300 millones de barriles de petróleo, por lo que si los colocáramos unos encima de otros, tendríamos una torre de un millón de kilómetros de altura, es decir, cerca de tres veces la distancia que hay entre la Tierra y la Luna. Sin embargo, la demanda total de materias primas para la fabricación de baterías supondría alrededor de 1,1 Mt en 2030 (1,3 Mt en 2035) o, lo que es lo mismo, un único cubo de 71 metros de lado. Desde el punto de vista económico, T&E calcula que en 2030 la demanda de crudo para los vehículos privados seguiría representando cerca de 60.000 millones de euros, es decir, unas quince veces más que la factura de los metales para cátodos de baterías. Incluso en 2035, la UE seguirá gastando cerca de diez veces más en importaciones de crudo que en materiales fundamentales para la fabricación de celdas de baterías tales como el níquel, el cobalto, el litio y el manganeso.

Los procesos industriales vinculados a la fabricación de baterías (como ocurre en cualquier extracción de recursos) conllevan un «peaje medioambiental», pero si ponemos en perspectiva el sector de las baterías y el de los combustibles fósiles, resulta evidente que a ambas industrias se les está aplicando un doble rasero. La industria petrolera se ha beneficiado durante años de unas normas medioambientales y sociales laxas, ha alimentado guerras y casos de corrupción y su uso ha provocado efectos devastadores a largo plazo en términos de cambio climático y contaminación atmosférica. Las baterías brindan a la UE la oportunidad única de dejar atrás la industria de los combustibles fósiles, así como sus herencias ambiental, social y económica. Sin embargo, eso es algo que sólo puede lograrse de forma sostenible si Europa apuesta por el reciclaje y la reutilización, la mejora de los procesos químicos para que requieran menos materiales y un uso inteligente de sus recursos disponibles.

Recomendaciones

Para que Europa pueda dejar atrás definitivamente la quema de combustibles fósiles en los coches, es imprescindible que acelere la sustitución de los coches convencionales por BEV mediante el establecimiento de una fecha para la eliminación en toda la UE de la venta de coches nuevos con motores de combustión interna, que no debería en ningún caso extenderse más allá de 2035. Aquellas políticas destinadas a promover un uso más eficiente de los coches, tales como la movilidad compartida y un menor uso de los coches privados en las ciudades, permitirán también reducir la demanda de materias primas.

Aunque la nueva normativa de la UE sobre baterías supone un paso importante para garantizar que las baterías para VE cumplan con las normas ambientales y sociales más estrictas, aún queda mucho por hacer:

- Cadenas de suministro responsables: los requisitos obligatorios de diligencia debida deberían ampliarse al cobre; se debería reforzar la lista de instrumentos internacionales; y la minería artesanal y de pequeña escala debería ser tenida en cuenta y contemplarse también en las políticas de desarrollo de la UE.

- Huella de carbono: se deberían fijar umbrales máximos de huella de carbono que sean ambiciosos y adaptados al futuro; no se debería permitir que las empresas apliquen compensaciones; y sólo debería tenerse en cuenta el uso directo de electricidad demostradamente renovable, y no de Garantías de Origen ficticias.

- Reciclaje: los objetivos de recuperación propuestos para los materiales empleados en las baterías deberían aumentarse hasta el 90% para el litio y el 98% para el cobalto, el níquel y el cobre, garantizando así el futuro suministro de materiales y reduciendo la dependencia del sector minero.

En paralelo, la UE debería reconocer los impactos negativos vinculados a la extracción de crudo y a su uso en el transporte, y tomar medidas para poner fin a su dependencia del petróleo. Es necesario eliminar las subvenciones destinadas a los combustibles fósiles, así como a la exploración y extracción de crudo en los Estados miembros. La industria de los combustibles fósiles debería estar sometida a normas de diligencia debida igual de estrictas que las que se aplican a las baterías.

Es fundamental que, a escala de la UE, se promueva una política industrial fuerte orientada al establecimiento de una industria europea con capacidad de liderazgo, resiliente, innovadora y limpia. En primer lugar, las empresas deberán asumir un mayor compromiso en cuanto a las cadenas de suministro de baterías y reforzar el control medioambiental y social. En segundo lugar, la UE debe aspirar a convertirse en líder mundial en la próxima generación de tecnología de baterías avanzadas (sobre todo las baterías en estado sólido).

En última instancia, no cabe comparación posible entre el petróleo, tremendamente contaminante, y los materias empleados en la fabricación de baterías. Los vehículos eléctricos de batería y los materiales necesarios para su fabricación superan con creces a los convencionales desde el punto de vista medioambiental, económico, social y de eficiencia en el uso de los recursos. Con una política industrial adecuada y requisitos de sostenibilidad ambiciosos, Europa no sólo conseguirá electrificar su parque móvil de forma sostenible y alcanzar así sus objetivos de cero emisiones, sino que además estará sacando el máximo partido del hallazgo industrial más valioso del siglo XXI. Los motores de combustión alimentados por combustibles fósiles han estado presentes en nuestras vidas durante más de un siglo, pero la era de la movilidad limpia impulsada por baterías ha llegado para quedarse.

- - -

[1]El cálculo incluye la demanda para coches eléctricos puros de batería (BEV, en sus siglas en inglés) y de híbridos enchufables (PHEV) y abarca tanto los vehículos ligeros como los pesados, así como para fines de almacenamiento estacionario de energía.

- - -

Descargar estudio completo [EN]

Más información:

Mónica Vidal

Directora de Políticas Públicas y Gobernanza Climática

monica.vidal@ecodes.org

Cristian Quílez

Área de Políticas Públicas y Gobernanza Climática

cristian.quilez@ecodes.org